Forrás: Karesz mester

Forrás: Karesz mester

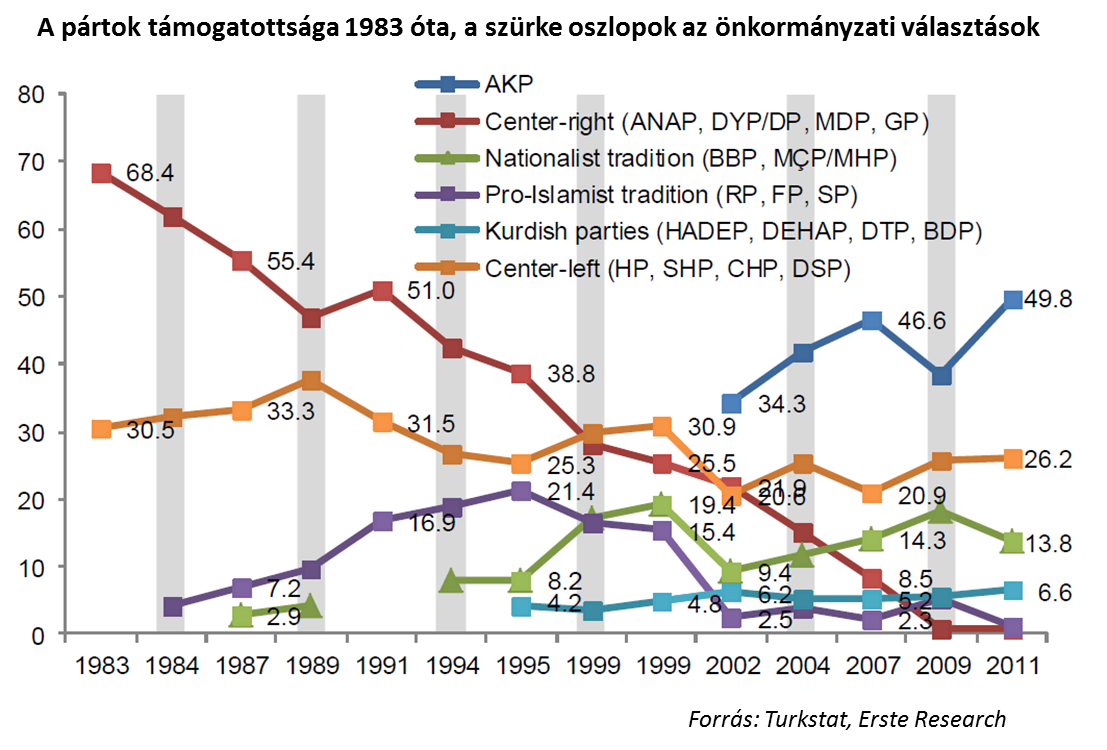

Januárban terjedelmesen foglalkoztunk az akkori török helyzettel, aztán a választásokat is végigszurkoltuk. Azóta ismét eltelt mintegy másfél hónap, és a részvénypiaci helyzet igen kedvezően alakult.Különösen a bankszektor teljesített jól, dollár számítva a mélypontokhoz képest 40-45% körüli volt a visszapattanás, ebből kb 8-10%-ot jelentett a líra erősödése, a többit pedig a bankrészvények produkálták.

A török bankindex változása dollárban az elmúlt 2 évben Forrás:Bloomberg

A török bankindex változása dollárban az elmúlt 2 évben Forrás:Bloomberg

Mi volt ennek az oka?

- ok Nr 1:

Elült a pánik, a kormánypárt AKP simán hatalmon maradt, lekerültek a címlapokról a napi politikai események. Ebben sokat segített Putyin is, van új első számú közellenség, és az esetleges orosz szankciók, netalán háború teljesen más megvilágításban helyezi az Erdogan-féle demokratikus deficitet és korrupciót - sok befektető az orosz piacról átcsoportosított a török részvényekbe

- ok Nr 2:

A jegybank jól kezelte a válságot, amikor kellett, megemelte a kamatot, ráadásul a piaci várakozásokat sikerült megelőznie, és ezzel megállította a török líra további gyengülését. Ráadásul a jelenlegi combos kamatkülönbözet továbbra is segíti a vásárlóerő-paritáson még most is olcsónak számító lírát, el is indultak a várakozások a lehetséges kamatvágások irányába, sőt a jegybank a rendelkezésére álló furmányos kamatmeghatározási mechanizmusain keresztül már csökkentette is a bankközi kamatokat

-ok Nr 3:

A külkereskedelmi mérleg hiánya, minden bajok forrása a gyengébb lírának, és a fékeződő gazdaságnak köszönhetően (nem veszik már annyira hitelből a külföldi cuccokat - persze az energiaimporttal továbbra sem lehet rövid távon mit kezdeni ) csökkenésnek indult, mint a ciklusnak ebben a részében a múltban már annyiszor

-ok Nr 4:

A fejlődő piacokat övező utálat is csökkenőfélben van, a feltörekvő piaci devizák a január végi mélyponttól átlagosan 4-5%-ot tudtak erősödni

-ok Nr 5: (de ez részben következmény is):

A török gazdasági lassulás mégsem tűnik olyan brutálisnak, mint januárban sokan féltek tőle. Jó példa erre a bankszektor:

A török bankok előretekintő 12 havi várt eredménytömegének alakulása forrás:Bloomberg

A török bankok előretekintő 12 havi várt eredménytömegének alakulása forrás:Bloomberg

Az ábra végén látszik, hogy az elemzők ismét elkezdték felfelé pöckölni a bankszektorral kapcsolatos eredményvárakozásaikat. Ennek fő oka, hogy az első negyedévben zsinórban jobbat jelentettek a bankok, mint az eléggé konzervatívra vett várakozások, valamint a 12 havi előretekintő eredménytömegből egyre nagyobb részt tesz ki 2015, amikor várhatóan már egy kiegyensúlyozottabb környezetben növekedésnek indulnak a bankprofitok.

Ezzel párhuzamosan a bankszektor kikerült a "baromi olcsó" kategóriából, amit legjobban a részvényárfolyamok könyv szerinti értékhez mért szintjével lehet kifejezni:

A török banszektor piaci/könyv szerinti értékének alakulása az elmúlt 7 esztendőben forrás:Bloomberg

A török banszektor piaci/könyv szerinti értékének alakulása az elmúlt 7 esztendőben forrás:Bloomberg

Láthatjuk, hogy ez a mutató év elején a 0.85 körüli szinteken is járt, innen jött vissza a jelenlegi 1.1 körülre, azaz 30%-ot emelkedtek a bankok anélkül, hogy változtak volna a kézzel fogható fundamentumok (persze ez erős sarkítás, hiszen a jövőbeli kilátások a legrosszabb forgatókönyvek kiárazódásával sokat javultak). Ezzel azonban historikusan még nem számítanak drágának a bankok, hiszen ha csak a 2008 utáni, válság utáni éveket nézzük az átlagos értékeltség akkor is inkább 1.35 körül van, azaz, ez alapján még van hová emelkedni.

A megnyugvással párhuzamosan az állampapírhozamok is lejjebb kerültek, a kitüntetett szerepű 2 éves kötvény hozama a korábbi 11% fölötti szintről 9% alá is benézett múlt héten.

a két éves török (török lírás) kötvényhozam alakulása forrás:Bloomberg

a két éves török (török lírás) kötvényhozam alakulása forrás:Bloomberg

Ezt azért fontos fokozott figyelemmel követni, mert a hozamcsökkenés egyrészt növeli a bankok nyereségét az állampapír portfoliójukon keresztül, másrészt a részvényektől elvárt hozamot is csökkenti, ezzel emelve a célárakat.

Ezzel el is érkeztünk a hogyan továbbhoz:

A bankok árfolyamának alakulásában több katalizátor is van:

- a gazdasági kilátások további javulása -> jobb profitok -> magasabb könyv szerinti érték

- tovább erősödik a líra a jelenlegi szintekről (még mindig inkább olcsó szerintem)

- a leglényegesebb további katalizátor azonban a hozamok csökkenése lenne, amely megalapozna egy magasabb elvárható p/bv (piaci érték/könyv szerinti érték) mutatót, így a korábban említett 1,1-es mutató tudna még emelkedni. A hozamszint 2 összetevőből áll össze: reálhozam és az infláció.

A reálhozam tartósan várhatóan nem tud negatív szintre menni, (mint tette azt tavaly ilyenkor, mikor a legoptimistábbak voltak a befektetők a törökökre), egy 2% körüli szint mindenképp reálisnak tekinthető. Jelenleg a 9,25%-os kötvényhozammal, és az elemzők által várt éves inflációkkal (lásd lejjebb) (9,25%*2 - (8.2%+6.8%)) / 2 = éves 1.75% adódik, azaz a reálhozam csökkenéstől tartósan már nagyon sokat nem várhatunk - ettől persze egy esetleges európai monetáris stimulus simán beviheti ismét negatív tartományba, de ez már egy elég optimista szcenárió lenne.

Az elemzői előrejelzések a török inflációra Forrás:Bloomberg

Az elemzői előrejelzések a török inflációra Forrás:Bloomberg

Az infláció szintje lenne a felértékelődéshez a kulcs, és a várakozások szerint a lassú csökkenés be is indul majd a jövőben, ha 6%-ra le tudna jönni (érzésem szerint ebben is van nem kevés optimizmus, hiszen a török jegybank az elmúlt pár évben nem volt túl sikeres a leszorításban), kiegészülve még egy alacsony reálhozamos környezettel tartogat még felértékelődési potenciált a bankszektorban, és ezzel együtt az egész török piacban.

Ugyanakkor a januári olcsóság már a múlté, cserébe az alacsonyabb politikai kockázatért magasabb árat kell már fizetni.

Utolsó kommentek