Először is miért Mordor?

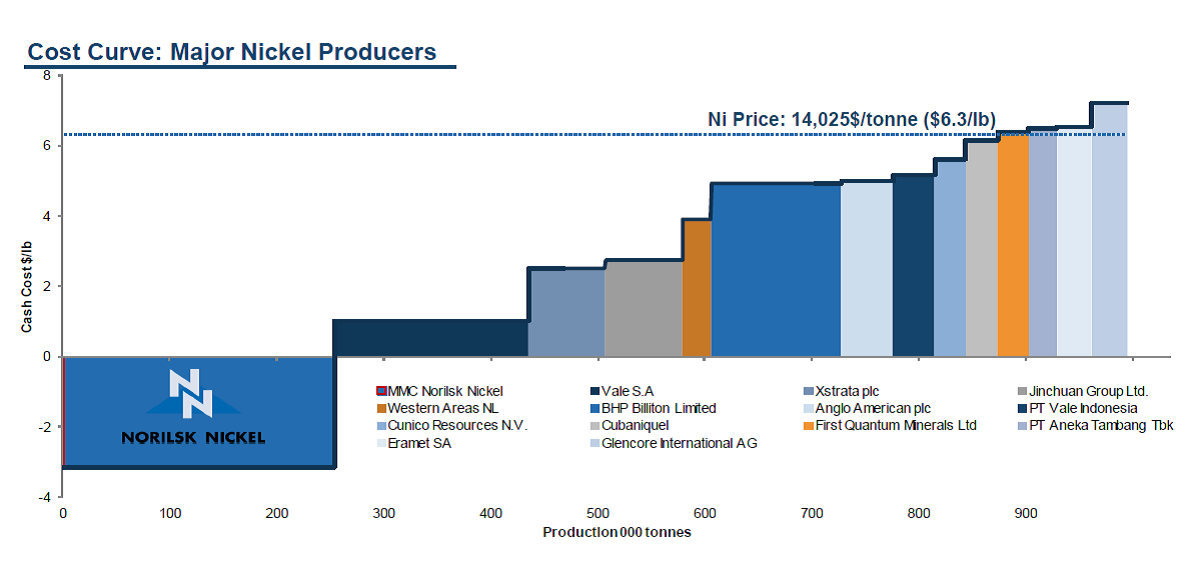

Norilszk a világ legészakabban fekvő, több mint 100 ezer főnél több lakossal rendelkező nagyvárosa. A Föld leggazdagabb nyersanyaglelőhelye felett épült település a világ legszennyezettebb, leghidegebb, legélhetetlenebb, legéletveszélyesebb, külföldiek által nem látogatható panelvárosa. Bár az éves középhőmérséklet mínusz 10 fokban állandósult, pár évvel ezelőtt a 134 ezres város lakóinak egy mínusz 58 fokos telet is át kellett vészelniük! Az évente 250-270 napig tartó hótakaró általában 2-4 méter magasságban szokta ellepni a bányászvárost, amihez rendszeresen 90 km/órás, 110-130 napig tartó hóvihar és széllökés is társul! Idegtépő lakhatási állapot lehet az is, hogy Norilszk lakói december közepétől január végéig hat héten keresztül egyáltalán nem látják a Napot, nyáron pedig a központi égitest sugarai szintén hat héten át csak „vízszintesen” simogatják meg a város és a gyárak kontúrjait. (A pár hétig tartó nyári időszak alatt az átlaghőmérséklet 16 fok szokott lenni.) Jogos lehet a kérdés, hogy ha ennyire élhetetlen ez a város, akkor még miért élnek itt emberek? (forrás: falanszter.blog.hu) A válasz egyszerű: a térség rendkívül kedvező geológiai adottságának köszönhetően Norilszk és környéke a világ leggazdagabb nyersanyag lelőhelye. Ez lényegében azt jelenti, hogy a norilszki föld tele van nikkellel, palládiummal, platinával, rézzel, arannyal, irídiummal és kobalttal. Ennek a hatalmas nyersanyagbőségnek köszönhetően a Norilszki bányák nikkel cash cost-ja (kitermelési költsége) negatív ( -7000 USD/tonna), ami azt jelenti, hogy a bányákból kikerülő „melléktermékek” (minden, ami nem nikkel) eladásaiból befolyt bevételek már fedezik a bányászat során felmerült összes költséget (sőt már profitot is realizálnak) és akkor még nem is adtak el egyetlen gramm nikkelt sem, ami a vállalat legfőbb terméke. Ezen kívül a jelenlegi kitermelési szinteket figyelembe véve a bányák várható élettartama több mint 60 év.

Nikkel kitermelési költség-görbe

A város legnagyobb foglalkoztatója a Norilsk Nickel bányavállalat, amely a térségnek köszönhetően a világ legjelentősebb nikkel (17%) és palládium (41%) kitermelője, emellett nagyon jelentős platina, réz, kobalt és ródium kitermeléssel is rendelkezik. A vasfüggöny lehullása után a vállalatot a korábban miniszterelnök-helyettesként is dolgozó Vlagyimir Potyanin szerezte meg (Potyanin 28%-os és üzlettársa Mikhail Prokhorov 25%-os részt kaparintott meg a vállalatból).

Vlagyimir Potyanin

Az üzletember ennek a hatalmas nyersanyag-és profitbőségnek köszönhetően nemcsak az orosz átlagbérek háromszorosát, a moszkvai bérek másfélszeresét (2500-3000 dollárnyi) fizeti ki munkásainak, hanem 95 napos szabadságot is biztosít beosztottainak. És hogy ezt kellemesen tudják eltölteni, kedvezményes repülőjegyekkel is kedveskedik nekik, amelyek általában a Fekete tengerhez, vagy Spanyolországba szólnak. Mostanában tehát a pénz a legfőbb érv a Norilszkban való munkavállalásra, míg régebben egészen más érvek szóltak a norilszki munkavállalás mellett. Ugyanis Norilszk adott otthont Oroszország egyik legrosszabb hírű és legnagyobb gulág táboárnak (Norillag), aminek az volt a feladata, hogy felépítse Norilszkot és ellássa a Szovjetuniót a (rozsdamentes) acél gyártásához szükséges nikkellel.

Norilsk építése

Harc Mordorért

Azonban 2008-ban kiszállt a Norilsk egyik 25%-os tulajdonosa, Mikhail Prokhorov, Potyanin üzlettársa és a részesedését a Rusal-os Oleg Gyeripaszkának adta el.

Oleg Gyeripaszka

Kettejük viszonya már a kezdetektől sem volt felhőtlen, mivel Potyanin alapvetően az üzletbe akarta visszaforgatni a Norilsk által megtermelt pénzt, míg Gyeripaszka a minél magasabb osztalékfizetésben volt érdekelt, mivel egyrészt a részesedésvásárlását hitelből finanszírozta, másrészt az összeszakadó alumínium árak miatt Gyeripaszka fő befektetése, a Rusal erősen veszteséges lett és szüksége volt a pénzre. A viszony 2010-ben mérgesedett el, amikor Potyanin felrúgva a megállapodását Gyeripaszkával átvette az irányítást a cég fölött. Ezután még két évig ment a harc hol a bíróságon, hol a tőzsdén, Potyanin lényegében mindent bevetett, hogy kitegye a cégből Gyeripaszkat, de végül végül Putyin-nak lett elege az egészből (valószínűleg nem tetszett neki, hogy nemzetközi bíróságon perelte Gyeripaszka Potyanint) és „megkérte” őket, hogy állapodjanak meg. Valószínűleg a megállapodást az is segítette, hogy Gyeripaszkát Putyin „legkedvesebb iparosának” tartják (mégha néha akadnak konfliktusok a kettejük kapcsolatában)

A megállapodás és az új stratégia:

4 és fél év háborúskodás után végül megegyeztek a felek. Mivel a két tulajdonos között annyira elmérgesedett a viszony, hogy lényegében nem álltak szóba egymással, muszáj volt bevonni a megállapodásba egy harmadik oligarchát is, Putyin „legkedvesebb fiát”, Roman Abramovics-ot egyfajta közvetítőnek.

Roman Abramovics

Mivel Abramovics szeret segíteni, ezért 2 millárd dollárért be is vásárolt a cégbe, ami nem olyan kevés, ha figyelembe vesszük, hogy Abramovics hivatalosan becsült vagyona körülbelül 10 milliárd dollár. De akkor miről is szól a deal:

-

Abramovics megvásárolja a cég 7,3%-át piaci áron 2,2 mrd dollárért, a maradék saját részvényeket bevonják. Abramovics vállalja a közevetítő szerepét a két oligarcha között

-

Potyanin megkapja a vezérigazgatói széket

-

Megnövelik az osztalék-kifizetést, ezzel eléri Gyeripaszka a célját és pénzhez jut a Rusal kamatainak kifizetéséhez.

-

A két oligarcha nem adhatja el a részesedését a következő, a megállapodástól számított 5 évben, Abramovics a következő 3 évben.

-

Ha bármelyik fél megszegi a megállapodást, a nem vétkes fél megveheti a vétkes fél 7,5%-os részesedését 25%-kal a piaci ár alatt, vagy 1,875%-át 1 dollárért.

-

Az igazgatóság 13 tagból fog állni, amelyek közül négyet jelöl Potyanin, négyet Gyeripaszka, hármat Abramovics és kettő független lesz.

És a megállapodáshoz kapcsolt új stratégia (2014-2016) a következő:

-

Jelentősen visszafogják a beruházásokat, és csak a legjövedelmezőbb (IRR>20%) területeken fektetnek be. Ennek 3 kritériuma van: jelentős méret (> 1mrd USD árbevétel), magas jövedelmezőség> 40% EBITDA margin), és jelentős készletek (több mint 20 évre elég készlettel rendelkezzen). Amennyiben egy projekt nem felel meg ezeknek a kritériumoknak, kiszállnak belőle.

-

Eladják azokat az érdekeltségeiket, amik a fentebb ismertetett kritériumoknak nem felelnek meg (ezek leginkább a vállalat nemzetközi projektjei)

-

Eladják a működéshez nem szükséges eszközöket

-

Csökkenteni akarják a működési költségeket és a forgótőkét

-

És ami a leglényegesebb, új osztalékpolitikát vezetnek be:

-

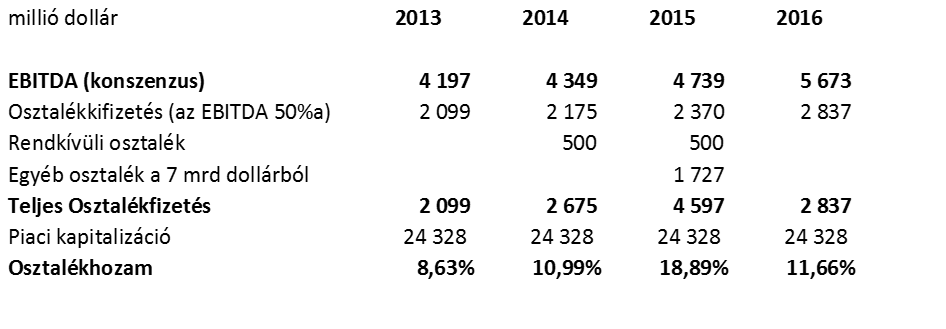

2013-2014-es üzleti év után az EBITDA felét kifizetik osztaléknak, de minimum 2 mrd dollárt

-

2015-ös üzleti év után szintén az EBITDA felét fizetik ki, de ehhez még hozzáadják az előző két évben kifizetett összes osztalék és 7 mrd dollár különbségét. (7 mrd dollárt akarnak kifizetni 3 év alatt)

-

2016-os üzleti év után az EBITDA felét fizetik ki osztaléknak

-

2014 és 2015 között, a működéshez nem szükséges eszközök eladásából származó (a menedzsment becslése szerint 1 mrd dolláros) bevételeket, rendkívüli osztalékként kifizetik a tulajdonosoknak.

-

mindezt úgy, hogy a nettó adósság nem haladhatja meg az EBITDA kétszeresét

-

A fentebb említett stratégiát úgy lehetne lefordítani, hogy a tulajdonosok szerint a jelenlegi nyersanyagpiaci környezetben, nem érdemes kockázatos projektekbe befektetni, csakis a biztos megtérüléssel rendelkező projektekbe érdemes belevágni. Ennek megfelelően visszafogják a beruházásokat, költséget racionalizálnak, és annyi pénzt fizetnek ki a befektetőknek osztalék formájában, amennyit csak ki tudnak sajtolni a cégből. Véleményem szerint is ez a nyerő stratégia a mostani piaci körülmények között, és nagyon jó látni, hogy van olyan nyersanyag kitermelő vállalat, amely képes belátni, hogy most nincs értelme beruházni (valami hasonló stratégián a MOL is elgondolkodhatna, amely már több mint öt éve a tőkeköltsége alatti megtérülést ér el (5-6%) és nem is igazán látszik a rugaszkodás).

A cég új osztalékpolitikájának köszönhetően a vállalat részvényei jelenleg 10% feletti dolláros osztalékhozamon forognak, ami a jelenlegi hozamszegény környezetben meglehetősen kecsegtető.

Forrás: Bloomberg, OTP Alapkezelő Zrt.

Forrás: Bloomberg, OTP Alapkezelő Zrt.

Már csak az kérdés, hogy ez fenntartható-e?

Mint minden nyersanyag kitermelő cégnél, a Norilsk-nál is a nyersanyagok árának alakulása van a legnagyobb hatással a cég cash flow-jára. A cég árbevételének körülbelül a fele származik a nikkel értékesítésből, negyede réz, másik negyede pedig palládium és platina értékesítésből. A cég árbevételének háromnegyedét kitevő nikkel, platina, palládium piacán meglehetősen pozitívak a kilátások, míg a rézén vegyesek. Ennek megfelelőan az a konszenzus, hogy az EBITDA 50%-át a cég nagy valószínűséggel ki tudja fizetni és fenntartható, még ha a nyersanyagárak nem is emelkednek úgy, ahogy azt az elemzők várják. Viszont 3 év alatt 7 millárd dollárt csak akkor tud kifizetni a vállalat, ha a mostani szintnél magasabban lesznek a nyersanyagárak 2015-ben. Mondjuk, azért azt hozzá kell tenni, hogy amikor ezek az elemzések készültek, a rubel körülbelül 7%-kal erősebb volt, mint most és egy nyersanyag-exportáló cégnek ez azért elég sokat számít.

Miss Snow Univese 2013, Szibéria

Utolsó kommentek