Az első törökökről szóló cikkben már körbejártam, hogy mi is a jelenlegi török piacon a fő pánikforrás. Ezúttal megpróbálom számszerűsíteni, hogyan tükröződött ez le az értékeltségben (elég olcsó-e már a piac?). A millió lírás kérdés azonban az, hogy mi fog ezután történni.

Az alábbi chart 2003-tól mutatja be a 100 legnagyobb török részvényt reprezentáló index alakulását. Az első az index értéke török lírában - itt is látszik a tavalyi visszaesés.

A 100 legnagyobb török részvényt tartalmazó index, változása 2003-tól lírában Forrás:Bloomberg

A 100 legnagyobb török részvényt tartalmazó index, változása 2003-tól lírában Forrás:Bloomberg

De az igazán nagy esést akkor látjuk, ha egy dollárban kalkuláló (tipikus amerikai) befektető szemszögéből nézzük a piacot, és ugye ők fújják a passzátszelet, ezért ez az ábra a különösen érdekes.

A 100 legnagyobb török részvényt tartalmazó index, változása 2003-tól dollárban Forrás:Bloomberg

A 100 legnagyobb török részvényt tartalmazó index, változása 2003-tól dollárban Forrás:Bloomberg

Dollárban számítva a 2013 tavaszi csúcshoz képest mintegy 40%-ot esve az index visszajött a 2011-es nyári utolsó nagy pánik körüli szintekhez (a decemberi vizsgálat kirobbanásához képest kb 15%-kal vagyunk lejjebb). Emlékezzünk vissza, 2011-ben éppen nagy zűr volt Európában, javában dúlt az eurozóna válsága - és török barátainktól is elzárták a külső finanszírozást. Akkor a sikeres válságmenedzsmentnek - és a globális likviditási programok hátán jövő finanszírozásnak - köszönhetően olyannyira megjavult a helyzet, hogy a piac kicsit több, mint egy év alatt duplázni tudott. Az ábrán az is látszik, hogy 2009-ben volt ennél jóval alacsonyabb szinten is az index, de azóta egyrészt hatalmasat bővült a cégek nyeresége, másrészt az egész világban óriási gazdasági fordulat állt be azóta, úgyhogy bár kényelmes és könnyen lehet párhuzamokat vonni a 2009-es mélyponttal (és sok elemzésben látom is), de szerintem nincsen értelme.

Rengeteg kérdést kaptam az elmúlt időszakban (sőt kéretlenül is beszélek a témáról, mivel eléggé foglalkoztat mostanában), hogy jó-e most - magyar befektetőként gondolkodva - a török piacba invesztálni (elsősorban az "akkor kell venni mikor folyik a vér az utcán" örökzöldre hivatkozva).

A török részvénypiacba befektetés eredményességét alapvetően 4 faktor határozza meg egy hazai befektető számára:

- állampapírhozamok (politikai kockázati prémium) merre mennek

- devizaárfolyam (TRYHUF) változása

- az értékeltség alakulása

- vállalati eredmények növekedése (gazdasági növekedés) - illetve pontosabban inkább az ezzel kapcsolatos várakozások alakulása

Aki befektetésen gondolkodik, annak ajánlom a most következő szekciót, aki pedig inkább csak a történet "emberi" oldalára kíváncsi, az akár egyből az utolsó bekezdésekhez is ugorhat.

Az állampapírok ..

.. hozamszintje nagyban befolyásolja a részvénypiacon elvárt hozamot (diszkontrátát), így visszahat a célárfolyamokra, de közvetlenül a bankszektor (amely a piac kb felét teszi ki) eredményességére is, hiszen a bankok a portfoliójuk jelentős részét tartják állampapírokban - ezek egy része inflációkövető, így némi golyóállóságot is biztosít.

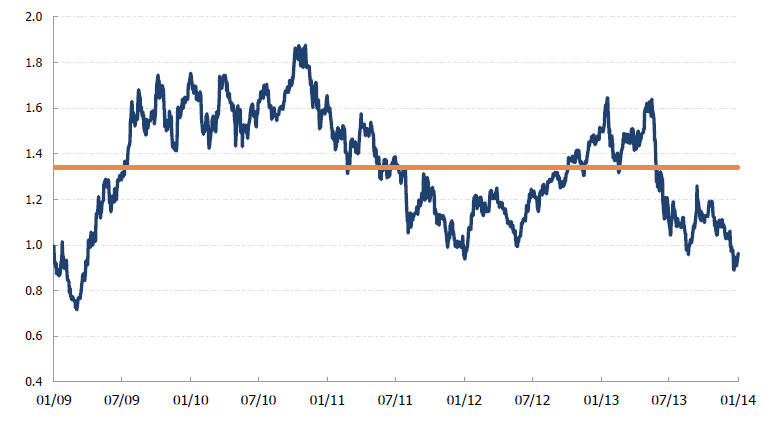

Sokat estek a kötvények (azaz emelkedett a tőlük elvárt hozam), és a tavaly tavaszi 5% körüli hozamszinthez képest (ami már-már irreális volt, hiszen a 6-8%-os inflációhoz képest semmiféle reálhozamot nem tartalmazott), jóval magasabb, 10% feletti hozamot nyújtanak. Ilyen szinten még a 2011-es parában is csak rövid ideig tartózkodtak a hozamok.

A 2 éves török lírás állampapír hozamszintjének alakulása az elmúlt 5 évben Forrás: Bloomberg

A 2 éves török lírás állampapír hozamszintjének alakulása az elmúlt 5 évben Forrás: Bloomberg

Azt lehet mondani, hogy a jelenlegi hozamszint nem alacsony, ha figyelembe vesszük, hogy Törökország:

- egy befektetési kategóriás ország,

- ahol egyáltalán nem jelentős az államadósság (kb a GDP 36%-a - alacsonyabb, mint a minta EU-s országoknak)

- a költségvetési hiány is - EU-s metodológiával számolva - kb a GDP 2,5%-a, (ráadásul úgy, hogy hatalmas tere van még szükség esetén az adóemeléseknek)

- normál esetben 3-4%-kal nő a gazdaság,

- nincsen nyugdíjprobléma az előrelátható jövőben a kedvező demográfia miatt

A legnagyobb veszélyt itt az jelenti, hogy ha a jegybank elszámítaná magát, és mondjuk egy nagy líraleértékelődés miatt elszabadulna az infláció (és az inflációs várakozások), és ennek nyomán később pánikszerű kamatemelésekre kényszerülne.

2.20 felett... - mennyit bír a líra

Mivel jelenleg ezen áll vagy bukik az egész török befektetési sztori, a kérdést alaposabban körüljárom.

A legnagyobb csapást a török kockázatos eszközök közül közül a líra szenvedte el, új történelmi mélypontra, a lélektani 2.20-as szint fölé emelkedve a dollárral szemben. De a forinttal szemben is sokkal olcsóbbá vált:

A líra-forint árfolyam alakulása az elmúlt 5 évben Forrás: Bloomberg

A líra-forint árfolyam alakulása az elmúlt 5 évben Forrás: Bloomberg

Azaz, míg egy 1 lírás utcai szendvicset 130 Ft-ért lehetett tavaly tavasszal megvenni, ma már 100 Ft alatt hozzá lehet jutni. Még októberben, 108-110 HUF/TRY árfolyamnál töltöttem egy hosszú hétvégét Isztambulban, de már akkor is olcsónak tűnt a város a budapesti árakhoz képest. És ez egyáltalán nem mondható el a többi fejlődő piaci fővárosról.

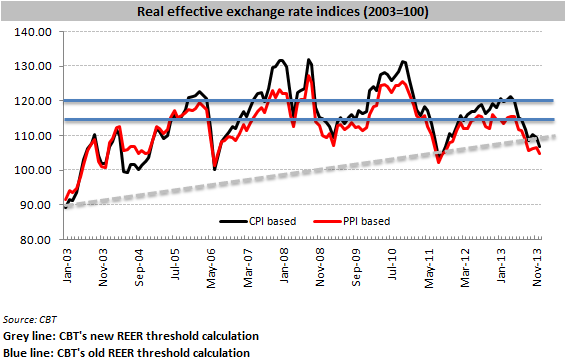

Szóval "érzésre" már elég olcsó (és így versenyképes) a líra, de lássuk mit mond erre a török jegybank analista csapata. Nemrég frissítették a reál effektív árfolyamszámításukat (amely a török líra értékeltségét fejezi ki egy külföldi devizakosárral szemben, korrigálva az inflációval), és december végére kb 107-es érték jött ki, amely még 2%-kal értékelődött le azóta az EUR-USD kosárhoz képest, tehát most kb 105 körül járhatunk.

A török központi bank szerint jelenleg kb 110-es szint alatt beszélhetünk alulértékeltségről, tehát már olcsó a líra, de persze ez nem jelenti azt, hogy nem lehet még olcsóbb. Ugyanakkor a líra mellett szól, hogy a két legutolsó nagyobb pánik során (2008 vége és 2011 nyara) sem volt reálértelemben ennyire olcsó a líra.

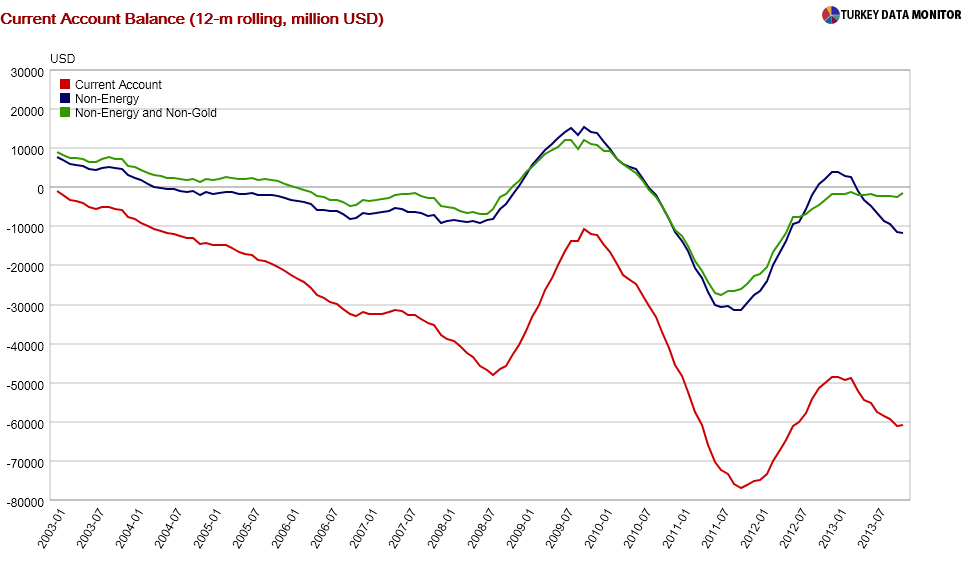

A külföldi makroelemzők - erősen konszenzusos - véleménye, hogy a legnagyobb török makróprobléma, a folyó fizetési mérleg hiánya strukturális, és alapvetően az energiaimportból (és aranyimportból - de ez egy másik, kevésbé lényeges történet) fakad, és amelyet nem tud kompenzálni a gazdaság többi részének az exporttöbblete (már amikor van). Van is róla egy jó ábra:

A jelenlegi éves 60 milliárd dollár körüli érték (4 db Paks II !!) kb a GDP 7-8%-a körül van, ami nem kis összeg. Ezt Folyamatosan finanszírozni kell, az importőrök folyamatos dollár- (vagy más deviza) kereslettel lépnek fel, és ez jelenti a török gazdaság legnagyobb kiszolgáltatottságát. Ennek jelentős részét ráadásul nem Mercedes-gyár építő működőtőke-befektetések, hanem ún portfolióbefektetők finanszírozzák (Erdogan szavaival a "kamatlobbi"), akik bizony megkérik ennek az árát, és instabilabb időkben csak magas hozamszinteken hajlandóak finanszírozást nyújtani. Ha pedig nincsen senki, aki ezt a külföldről finanszírozni tudná, a jegybanknak kell beállnia, neki viszont végesek a tartalékai (kb 40 milliárd USD - csak 2,5 db Paks II). Egy módon tud újabb vevőket a piacra csalni (ha nem akarja elengedni az árfolyamot, amikor egy szint után már annyira megdrágulna az import, hogy magától visszaesne), ha emeli a líra vonzerejét egy kamatemeléssel. Minél nagyobb a „zsír” a líra tartáson, annál fájdalmasabb shortolni, és annál több vevő fog inkább lírát tartani a kamatkülönbözet miatt.

A jelenlegi éves 60 milliárd dollár körüli érték (4 db Paks II !!) kb a GDP 7-8%-a körül van, ami nem kis összeg. Ezt Folyamatosan finanszírozni kell, az importőrök folyamatos dollár- (vagy más deviza) kereslettel lépnek fel, és ez jelenti a török gazdaság legnagyobb kiszolgáltatottságát. Ennek jelentős részét ráadásul nem Mercedes-gyár építő működőtőke-befektetések, hanem ún portfolióbefektetők finanszírozzák (Erdogan szavaival a "kamatlobbi"), akik bizony megkérik ennek az árát, és instabilabb időkben csak magas hozamszinteken hajlandóak finanszírozást nyújtani. Ha pedig nincsen senki, aki ezt a külföldről finanszírozni tudná, a jegybanknak kell beállnia, neki viszont végesek a tartalékai (kb 40 milliárd USD - csak 2,5 db Paks II). Egy módon tud újabb vevőket a piacra csalni (ha nem akarja elengedni az árfolyamot, amikor egy szint után már annyira megdrágulna az import, hogy magától visszaesne), ha emeli a líra vonzerejét egy kamatemeléssel. Minél nagyobb a „zsír” a líra tartáson, annál fájdalmasabb shortolni, és annál több vevő fog inkább lírát tartani a kamatkülönbözet miatt.

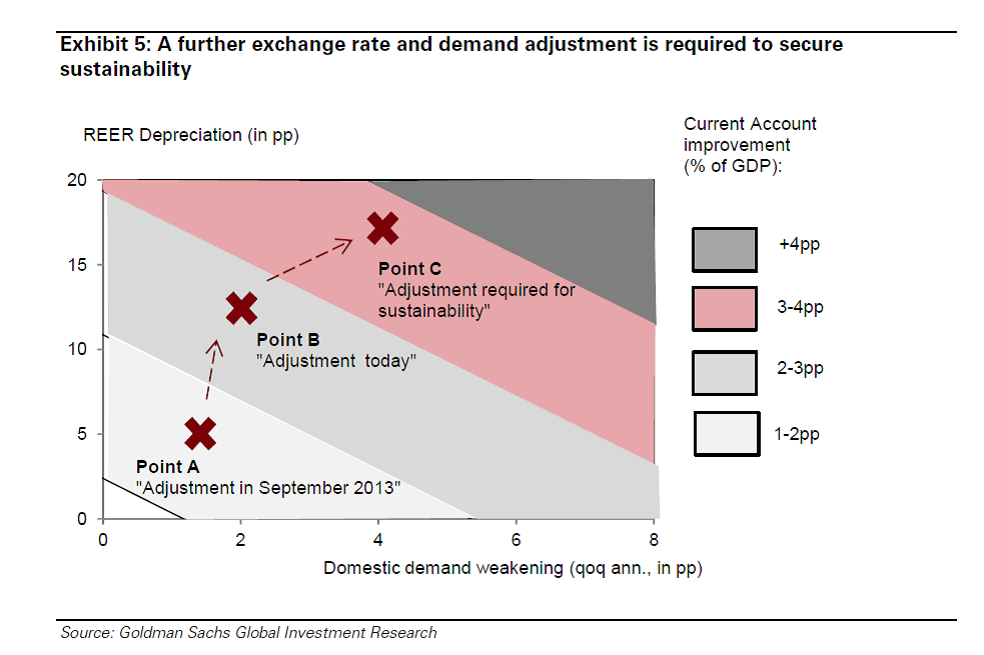

A líragyengülés általi kényszer-alkalmazkodási folyamatról a Goldman készített egy szcenárióelemzést, ők még mindig pesszimisták a lírára, mert szerintük csak akkor áll majd meg a gyengülése, ha helyreáll a folyó fizetési mérleg egyensúly, vagy legalábbis nagyon lecsökken a hiány, ehhez pedig még kb 5%-nyi reálárfolyamgyengülés kell.

Szerintem ennél sokkal hamarabb eljöhet majd a fordulópont a líra árfolyamában, az amerikai lassú likviditás-visszaszívás ellenére is annyira alacsonyak még a hozamok, és akkora likviditás kering a világban, hogy előbb-utóbb akad valaki, aki hajlandó lesz már a mostani árfolyamgyengülés egyensúlyjavító hatása miatt is bevállalni a finanszírozás kockázatát. Főleg ha a jegybank rárak egy kis "zsírt".

Szerintem ennél sokkal hamarabb eljöhet majd a fordulópont a líra árfolyamában, az amerikai lassú likviditás-visszaszívás ellenére is annyira alacsonyak még a hozamok, és akkora likviditás kering a világban, hogy előbb-utóbb akad valaki, aki hajlandó lesz már a mostani árfolyamgyengülés egyensúlyjavító hatása miatt is bevállalni a finanszírozás kockázatát. Főleg ha a jegybank rárak egy kis "zsírt".

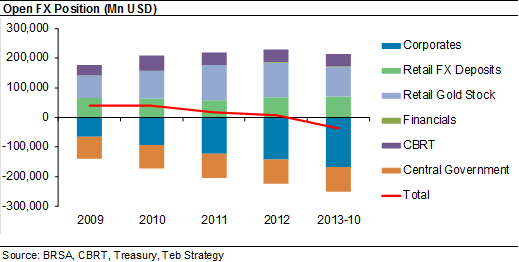

Amikor világvége hangulat van, mindig előkerülnek a nemzetgazdasági szintű devizapozíciók, lejárati szerkezetek. Mindenki azt számolgatja, mi történne, ha minden egyszerre befagyna, meddig húzná így az ország. Nos, a török helyzet ebből a szempontból nem is olyan rossz.

Ami érdekesség: a lakosság nettó long devizapoziban ül, azaz sokat nyert a líra gyengülésen, és nincsen devizahitelük. A török kultúrához egyébként – hála ez elmúlt évtizedek zivataros időszakának – szervesen hozzátartozik, hogy a megtakarításukat aranyban és dollárban tartják. Összegezve: a vállalatok devizaadósságát (amelynek több, mint 90%-a hosszú lejáratú) teljesen kompenzálja a lakosság arany és devizamegtakarítása, tehát rendszer szinten nem akkora gond a líragyengülés, mint nálunk a devizahitelek miatt a forintgyengülés.

A jegybank egyelőre nem emel kamatot, mert azt gondolja, hogy a politikai kockázat miatti líra gyengüléssel kapcsolatban hatástalan lenne, de befékezné a gazdaságot. Ugyanakkor az a várakozás, hogy úgyis kamatot kényszerül majd emelni.

Az értékeltség...

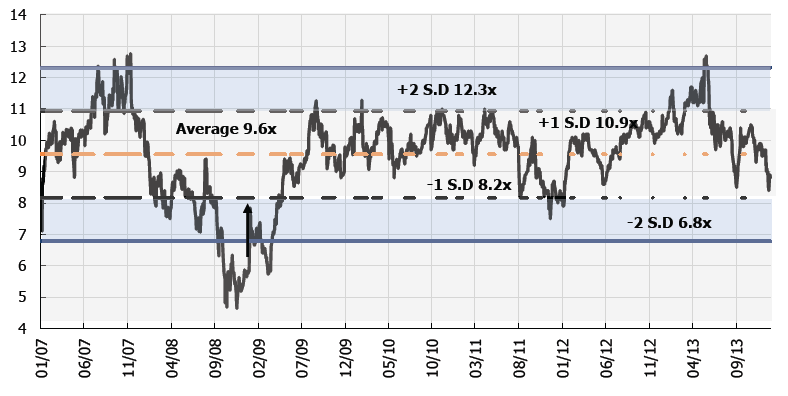

.. mindig az egyik legfontosabb, ha egy befektetésről döntünk, különösen, ha aggregált szinten nézzük a piacot, mert maga az értékeltség sokkal inkább hajlamos (az épp aktuális elbizakodott - bepánikolt befektetői hozzáállás miatt) változni, mint maguk a mögöttes fundamentumok. A legolcsóbbnak a török piacon jelenleg a bankok tűnnek, per pillanat a könyv szerinti értékük alatt (0.9-szeres értéken) forognak, ennél olcsóbbak csak 2009 elején, a válság legsötétebb heteiben voltak. A historikus átlag kb 50%-kal feljebb 1.35-ös mutatószámon van.

Forrás:Burgan Equity Research

Ez két dolgot jelenthet:

- vagy a könyveikkel nem stimmel valami, és nemsokára jelentős rosszhitel-állományt kell majd kimutatniuk/leírniuk

- vagy pedig a hosszú távú sajáttőke arányos nyereségük fog visszacsökkenni a tőkeköltségük szintjére

Amennyiben elterebélyesedik a válság, és a jegybank a líra védelmében komolyabb kamatemelésre kényszerül, valamint a feljebb már leírt folyófiz mérleg alkalmazkodási folyamat során visszaesik a fogyasztás, a gazdaság és a hitelnövekedés, akkor valóban nehéz lehet a jövő év a bankok számára. Azonban ilyen stabil makróval és jó damográfiával és potenciális GDP növekedéssel nehéz elképzelni, hogy miért ne lennének nagyon hamar ismét nyereségesek a bankok. Az agyatlan hitelezés pedig nem volt eddig jellemző a török bankszektorra, eddig egyedül tavaly mentek le pár hónapig igazán alacsony szintre a hitelkamatok, de a jegybank akkor is mindent elkövetett, hogy kordában tartsa a hitelezést. Devizahitelt magánszemélyek nem kapnak, csak exportáló cégek, úgyhogy a devizakockázat sem okozhatja a rosszhitel állomány hirtelen megugrását, és az ezzel járó nagy céltartalékképzési szükségletet.

Ha egy másik értékeltségi mutatót, az előretekintő 12 havi P/E rátát nézzük (a piac egészére), akkor szintén olcsónak tűnik a helyzet, de nem kiugróan olcsónak. Az elemzők általában lassan reagálnak a várakozások módosításával (mindkét irányba), úgyhogy elképzelhető, hogy mennek még lejjebb a várakozások, és a mostani kb 8-as 2014-re vonatkozó P/E mutató az alacsonyabb "E" miatt inkább 9-10-es..

A vállalati eredmények..

.. elsősorban attól függenek, hogy mennyire fog lelassulni 2014-ben a GDP. A várakozások vegyesek, jelenleg 2-4% közötti becslések a jellemzőek. További veszélyforrást jelentenek az esetleges kormányzati beavatkozások, különösen a Gülen mozgalommal összefüggésbe hozott cégeknél. Már az első decemberi reakcióknál látható volt, hogy azokat a cégeket, amelyeknél a tulajdonosi körben Gülen pártiakat sejtettek (ez ugye eddig nagyon jó, hatalomhoz közeli pozíciót jelentett) sokkal jobban beadták. Aztán nemsokára megjöttek a hírek is az esések mögé. Pl a Koza Gold nevű aranybányatársaságra, mióta kipattant a korrupciós botrány, nagyon rájár a rúd. Hirtelen az aranybányászat koncessziós díjai 2%-ról 6%-ra emelkedtek, és ráadásul kiderült, hogy a Környezetvédelmi Minisztéruim egyszerűen képtelen dűlőre jutni a legfontosabb bányája engedélyének a meghosszabbításáról.

De a szintén Gülen-párti tulajdonosi körbe tartozó Bank Asya is nagyon balszerencsés mostanában. Több állami érdekeltéségű cég is úgy döntött, hogy nem jó helyen van a banknál a betétje, ezért lehetőleg egyszerre érdemes kivenni, mielőtt valami baj történik vele, és ezt a sajtóban is le kell hozni, hogy mások is elgondolkozzanak egy jó kis bankrohamon, sőt a Bankfelügyelettel is érdemes megnézetni a bankot, hátha a hirtelen betétesi roham miatt be is kell zárni. Az akció második része végül elmaradt, mert egyrészt a Gülen-párti cégek kipótolták a hiányzó betéteket, likviditást nyújtva a banknak, másrészt a miniszterelnök-helyettes is ráeszmélt, hogy azért a választások előtt nem lenne célszerű egy rendszerszintű bankpánikká eszkalálódást megkockáztatni. A következő időszakban fel kell rá készülni, hogy a gazdasági adok-kapokban (korrupciós letartóztatások, kormányzati intézkedések) hirtelen kellemetlen meglepetések érhetik a tulajdonosokat. A vállalati szektor egy része ráadásul devizában van eladósodva, némely cég most a hitelein nem kis veszteséget szenved el. A "big picture" azonban szerintem továbbra is rendben van, ha mégsem jön el a világvége, és a gazdaság halad a saját útján, a vállalatok eredménynövekedése simán visszaállhat a potenciális szintre, mert alapvetően a török gazdaság továbbra is piacbarát, és a cégek jellemzően jó minőségű, tulajdonosi érdekeket maximalizáló menedzsmenttel rendelkeznek.

Akkor most mi lesz?

A múltban már sokszor volt ilyen kiszámíthatatlan helyzet a török piacon, és aztán idővel megnyugodtak a kedélyek, a befektetők szépen visszatértek és ismét visszahajtották az árakat a normális mederbe, vagy akár a fölé. Ráadásul a külső körülmények között sok pozitívum is akad:

- A legnagyobb negatívum a FED tapering, amely elvileg lassan kiszívja a likviditást a feltörekvő piacokról, de ugyanakkor ez már egy jól berögzült folyamat, mindenki tisztában van vele, ezért nagy negatív meglepetést már talán nem tud okozni

- Ugyanakkor Európában egyáltalán nem zárható ki további likviditásfokozás, ez jót tehet a külső finanszírozási képnek

- A világgazdaság rendben van, a legnagyobb török exportcélponttá előlépett Irak továbbra is pörög, ráadásul a világgazdaságba lassan visszakapcsolódó Irán is jó lehetőségeket tartogat

- A gyenge líra tovább segíti az exportot

Pillanatnyilag a legnagyobb veszélyforrást a mostani belső folyamatok további romlása jelenti. Bármikor jöhet a hír, hogy őrizetbe vették ezt a CEO-t vagy azt a minisztert. Javában folyik a vita, hogy a legjelentősebb igazságszolgáltatási szervet, az AKP által korábban függetlenné tett Bírák és Ügyészek Legfelsőbb Tanácsát (szabadfordításban, törökül HSYK) bevonják-e az igazságügyi miniszter befolyása alá - a biztonság kedvéért már le is cserélték a vezetőjét. Ez azt jelentené, hogy a további decemberihez hasonló akciókat gyakorlatilag kormányengedélyhez kötnék. Már meg is van az eredménye, a második hullámban, december 25-én esedékes letartóztatások elmaradtak, mert a frissen átalakított rendőrség nem hajtotta végre az ügyész utasítását, és a héten is lett volna egy harmadik körös korrupciós letartóztatás, ami - rendőri érdeklődés hiányában - szintén meghiúsult. A vita egyébként erős indulatokat vált ki, egy múlt hétvégi bizottsági ülésen egy "jogtalanul" felszólaló HSYK-s érveit az egyik AKP-s képviselő Van Damme-ot megszégyenítő pörgőrúgással cáfolta.

A megérdemelt tockos

A megérdemelt tockos

Márciusban önkormányzati választások lesznek, augusztusban pedig új elnököt választanak, ezek az időszakok várhatóan tartogatnak izgalmakat.

Egyelőre - bár csökkenő támogatottsággal - továbbra is az AKP vezet, a legfőbb rivális - kemalista utódpárt - CHP előtt.

A legfontosabb kérdés, amelyre mindenki várja a választ:

Mi lesz Erdogan sorsa?

Az Alkotmány lehetőséget adna neki, hogy jövőre is miniszterelnöknek jelöltesse magát, azonban az AKP belső szabályzata nem tesz neki lehetővé újabb ciklust. Amennyiben folytonossá akarja tenni a Nr.1 státuszát, két lehetősége van:

- az eredeti terv szerint megválasztatta volna magát egy felturbózott elnöki pozícióba a mostani augusztusi választásokon, ehhez azonban ki kellett volna terjeszteni az elnöki jogköröket egy alkotmánymódosítással - ez a jelenlegi meggyengült támogatással már biztosan nem lehetséges

- átírja - korábbi ígéretei ellenére - az AKP alapszabályát, és jövőre is indul a miniszterelnöki pozícióért. Ha ezt sikeresen végre tudja hajtani, akkor gyakorlatilag egy putyini féldiktatúrát sikerül elérnie (bár a mögötte lévő párttámogatás közel sem olyan erős). Ez tőkepiaci szempontból nem a legkedvezőbb kimenet, de nem is tragédia, hiszen legalább fennmarad egy stabil, megszokott helyzet.

A legvalószínűbb forgatókönyv azonban, hogy a márciusi sikeres önkormányzati választások után átveszi Gül-től a mostani "gyenge" elnöki pozíciót, és Gül pedig jövőre miniszterelnök lehet.

Abdullah Gül elnök - a következő miniszterelnök?

Ez lenne a legkedvezőbb kimenetel. Gül eddigi tevékenysége során sokszor játszotta el a kompromisszumkereső "jó zsaru"-t Erdogan agresszív megnyilvánulásai mellett. Ugyanakkor ő is AKP alapító tag, sőt volt már miniszterelnök is a kezdeti időkben, így vélhetően egyáltalán nem lenne egy Medvegyevhez hasonló béna kacsa, a szerepcsere tényleges hatalomcserével is járna.

Ha viszont az AKP meggyengül ...

.. annyira, hogy politikai patthelyzet alakul ki, és a torzsalkodás végül egy politikai iszapbirkózáshoz vezet, esetleg mindennapossá válhatnak az utcai megmozdulások. Bár jelen pillanatban az AKP - Gülen mozgalom harc egy belső csata, nem hasonlítható össze egy iszlamista- szekuláris ellentéttel, ezért sem vonultak eddig jelentős tömegtüntetések. Ha viszont újabb hatalmas korrupciós üzelmekre derülne fény, és a népharag kitör az utcára, az végső soron oda is elvezethet, hogy - a múlthoz hasonlóan - a hadseregnek kell közbelépnie. A hadsereg egyébként az elmúlt években az Ergenekon ügy nyomán egy alapos kasztráláson esett keresztül, így már nem testesíti meg azt a kemalista szekuláris ellenpólust, amelyet az elmúlt 70-80 évben. A jelenlegi álláspontja, hogy az eseményeket a kormány belügyének tekinti. Nem lehetetlen azonban, hogy egy meggyengült AKP ellen már fel tudna lépni. Ez jelentené a létező legrosszabb forgatókönyvet, az "egyiptomi - utat" (bár zárójelben jegyzem meg, hogy végső soron most az egyiptomi piac a katonai puccs után akkorát emelkedett, hogy visszajött a forradalom előtti szintre). Ekkor bármi benne lehet a pakliban, sokkal gyengébb líra, még magasabb kötvényhozamok, és totális tőkepiaci pánikhelyzet. Ez sem jelenti még azonban feltétlenül az összeomlást, mert ne feledkezzünk meg az IMF kártyáról, amit nálunk jobban csak a törökök tudtak ügyesebben kijátszani. Ugyan végül ők sem hívták le az IMF hitelt, de sikeresen fel tudták használni az opciót krízishelyzetben.

Valószínűbb vészforgatókönyv ..

.. lehet azonban, hogy amennyiben felizzanak és elszabadulnak a kontroll alól az indulatok, a kormány inkább egy előrehozott választással vívja ki ismételten a bizalmat, ez tőkepiaci szempontból sokkal kedvezőbb megoldás lenne, bár ha a korrupciós népharag miatt írnák ki, akkor megjósolhatatlan eredménnyel.

További (bár kisebb) veszélyforrást jelenthetnek a hitelminősítők, ha

ismét bóvli kategóriába vágják a török piacot. 2012 nyarától 2013 tavaszáig a nagy sztori a török adósság befeketetési kategóriába sorolása volt, folyamatosan ez ömlött az összes elemzésből (kicsit hasonlóan a tavalyi nagy sztori taperinghez). Azóta megvan a befektetési kategória. Ezt azonban elveszíthetik, ami mindenképpen negatív esemény lenne. Az elmúlt napokban mindkét ház, a Fitch és a Moodys is megerősítette a török befektetési kategóriát, azonban tartanak a helyzet eszkalálódásától, szóval erre a vonalra továbbra is figyelni kell, bár a jelenlegi magas hozamok, már nem biztos, hogy tovább emelkednének egy leminősítésre (mint ahogy nálunk is beárazódott már menet közben, és a végén már nem volt jelentősége a bóvliba sorolásnak).

Összességében

Úgy tűnik, hogy - ha nem is a legelegánsabb eszközökkel - de a kormány egyelőre össze tudta tákolni az omladozó egységét, és amennyiben nem követnek el valami nagy hibát az önkormányzati választásokig, megerősödve jöhetnek ki belőle. A pánikolós időszak elültével pedig kezdetét veheti a gyengébb líra eredményeként a külső egyensúly lassú javulása, és ezzel párhuzamosan a török piaci eszközök (hozamszintek, deviza, részvények) visszaindulása a historikus szintekhez. Szerintem ez a valószínűbb forgatókönyv. Nehéz ugyanakkor megmondani, hogy lesznek-e még nagyobb pánikolások, elvileg lehet még tere a korrekciónak, mert a részvénypiac már visszapattant a decemberi mélypontoktól, és a bankszektor kivételével nem tekinthető kiemelkedően olcsónak. Pontosan elkapni a pánik alját viszont csak hatalmas szerencsével lehet (azért persze törekedni kell rá), de szerintem itt az ideje a megfelelő időtávra való fokozatos gyűjtögetésnek.

Utolsó kommentek