Nyaralások és fesztiválok ide vagy oda, egyelőre nem mondhatni, hogy a tetőzött volna a nyári uborkaszezon. Zajlik a VB, ahol most úgy tűnik Európa foci-fölénye meginog, Lengyelországban az elmúlt húsz év legnagyobb politikai botránya kavarja fel az állóvizet és néha a változatosság kedvéért az ukrán-orosz balhéban is eldördül egy lövés. És ráadásul még a Fundman is elindult.

Eközben Románia úgy tűnik halad tovább azon az úton, amellyel az elmúlt egy-két évben felhívta magára a befektetők figyelmét. Újabb energetikai cég kerül a tőzsdére, a kintlevőkből pedig időről-időre elad az állam vagy a Fondul és ezzel a közkézhányad növekszik. Néhány hete a Romgaznál került sor erre, most pedig a főként áramelosztó cégekből összerakott Electrica kibocsátása zárul a héten.

A román energiaszektornak úgy kell a külföldi tőke mint egy falat kenyér – és ezért még rezsicsökkentésnövelésre is hajlandóak. Ezzel tény, hogy nehéz népszerűséget vadászni, ugyanis amellett hogy az energiaárak Európában a legalacsonyabbak közé tartoznak, vásárlóerő-paritáson nézve viszont mégis nagyon magasak. De egyelőre úgy tűnik a kormány keresztül tudja vinni azt, amiben az IMF-el megállapodott – többek között azt, hogy fokozatosan liberalizálják a lakossági és ipari gázárakat és hogy szépen lassan privatizálják a cégeket. Az ipari fogyasztóknál a gázárak már lassan elérik a piaci árat (év végétől gyakorlatilag már a piacon fog múlni, milyen ár alakul ki ott), a lakossági fogyasztóknál érthető módon jóval lassúbb az emelések üteme, ott 2018 év vége a céldátum erre.

Az energiaszektoron belül vannak olaj&gázipari cégek, ilyen a már tőzsdén levő Petrom és Romgaz. A Petrom többségi tulajdonosa az OMV és 26 milliárd lejes kapitalizációjával a legnagyobb tőzsdén levő román cég. A szektortárs Romgaz kibocsátására pedig tavaly került sor, 15% került a tőzsdére akkor, az állam maradt 70%-ban a tulajdonos, 15%-ban pedig a román kárpótlási alap, a Fondul, amiről már írtunk a blogon. Múlt héten épp a Fondul vált meg egy újabb 5%-os pakktól és várhatóan a következő egy-két évben további eladásokra is sor kerül. Ez a két, jelentős kitermelési kapacitásokkal rendelkező cég profitál a leginkább abból, ha a gázár liberalizáció eredményeként a román árak az európaiakhoz konvergálnak majd.

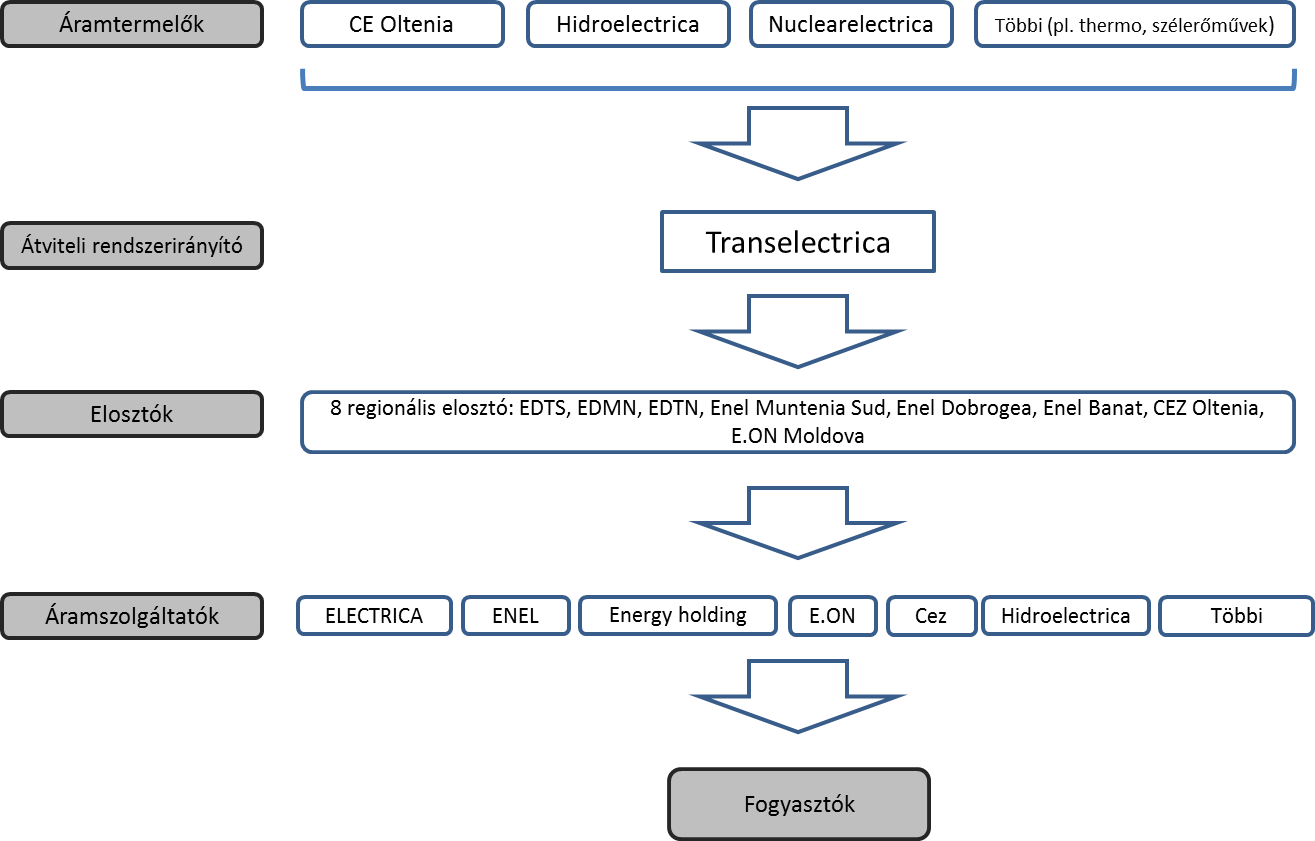

A másik szektor a villamosenergiáé, itt várhatóak további kibocsátások. Egyrészt az áramtermelők közül akarják előbb-utóbb a Hidroelectricát és a CE Olteniát tőzsdére vinni – de ezek egyelőre csúsznak, a Hidroelectricánál bírósági ügy miatt állt le teljesen a folyamat, míg a CE Oltenia kb. úgy fest, mint a srác, aki mentos ruhában fürdött meg egy kád kólában – szóval van mit rendbetenni.

Az elosztók már jobban néznek ki, itt a biznisz szabályozott, és kiszámítható, ha a szabályozó (ANRE) betartja a játékszabályokat. A szabályozás, ahogy máshol is, leegyszerűsítve arra épül, hogy a hálózat üzemeltetési költségeinek megtérítése mellett egy jóváhagyott eszközállományra (regulated asset base=RAB) meghatározott hozamot kapnak ezek a cégek. (persze a formula nem ennyire egyszerű, de az alapja, hogy a költségek megtérítésén felül egy „tisztességes” profithoz jusson az adott cég). Az upside többek között abban van, ha beruházásokkal és átstrukturálással hatékonyabban tudnak működni, egyrészt a beruházások belekerülhetnek a RAB-ba is és ebből lesz növekedés, másrészt ha a költségeket az előírtnál jobban tudják csökkenteni, annak egy részét is megnyerik. Az, hogy erre azért van lehetőség az is mutatja, hogy a hálózati veszteség aránya az egyik legnagyobb Európában, és a munkaerő költségek terén is lenne mit lefaragni – de az utóbbira azért kisebb az esély, tekintve hogy az állami befolyás a kibocsátás után is erős marad.

Árazásban ezek a cégek általánosságban nem drágák, értékeltségüket nézve a régiós szektortársaik alatt maradnak. Ebben nyilván szerepet játszik az is, hogy a szabályozói környezet még mindig nem tisztult le eléggé és rejt magában kockázatot. Az sem mindegy befektetői szempontból, hogy a legnagyobbaktól eltekintve a likviditás elég alacsony, küzdelmes és drága ezen a piacon befektetni. Ez várhatóan, változni fog, ha így folytatódnak a kibocsátások és egyre több szereplőnek éri majd meg kitettséget szerezni a román piacon. Ha több likvid cég lesz, nagyobb közkézhányaddal, akkor az indexekben is nő majd Románia súlya – és ez a bukaresti tőzsdének jó kis lökést adhat. Főleg, hogy ha lesz végre megfelelő számú nagy kapitalizációjú és forgalmú cég akkor azzal teljesülhet az egyik kritériuma annak, hogy Románia az MSCI Frontier indexből a jóval nagyobb tőkét vonzó Emergingbe kerülhessen – de azért odáig még hosszú út vezet.

A transzparencia ezeknél a cégeknél korántsem tökéletes, de pont a Fondulnek és a folyamatos kibocsátásoknak köszönhetően láthatóan erős törekvés van arra, hogy ilyen szempontból változtassanak és piaci és a hatékonyságot jobban szem előtt tartó menedzsment alakuljon ki. A befektetők szempontjából szintén pozitívum, hogy nagy hangsúlyt helyeznek az osztalékfizetésre és így elég vonzó, 5-8%-os osztalékhozamot is kaphatunk.

forrás:Bloomberg

Utolsó kommentek