Miközben Oroszországban és Törökországban is áll a bál, nem feledkeztünk el a harmadik, leginkább fejlődő piacunkról sem, Afrikáról sem. Az Afrika Alap összetétele elég vegyes, sok benne a nyersanyagkapcsolt cég, legutóbb épp a réz kapcsán szóltunk, hogy óvatosan, mert megy a trükközés.

Mégis a kedvenceink nem ezek, hanem azok a szektorok, amiken keresztül a legjobban meg lehet ragadni a sztori lényegét, azaz azt, hogy ezek az országok – ha nincs épp egy népirtás vagy polgárháború – akkor adottságaikat és lehetőségeiket tekintve elég jól állnak ahhoz, hogy a következő évtizedben néhány igazi sikersztori akadjon köztük. Ezek olyan iparágak, amik a leginkább profitálhatnak abból, hogy a kontinens fejlődik, erősödik a középosztály és egyre nagyobb vásárlóerőt jelent – ilyen például a távközlési, kiskereskedelmi szektor és persze a bankok.

A nigériai bankokról utoljára tavaly júniusban írtunk, az Afrika alap indulása óta a kedvenceink közé tartoztak. A tavalyi év közepére már egy hatalmas emelkedésen voltak túl, ezért kissé óvatosabbá váltunk és számítottunk arra, hogy a fejlődő piaci kötvényhozamok emelkedésével korrekcióra kerülhet sor. Ez be is következett, év végéig stagnáltak ezek a részvények, idén pedig esésnek indultak. Az esést egyrészt a kötvényhozamok emelkedése okozta, másrészt a naira gyengülése – ami idén 3%-ot gyengült. A naira gyengülés pedig sejtette, hogy előbb-utóbb a jegybank is lépni fog (ahogy tavaly év közepén is beavatkozott) és ezek a szabályozói változások elkezdtek beárazódni a bankpapírok árfolyamába.

A jegybank nem volt egyszerű helyzetben, mivel közben botrányokkal tarkított személyi változásokra is sor került. A leköszönő és nemzetközileg is elismert előző jegybankvezér, Sanusi lemondatására azt követően került sor, hogy kiszivárgott egy olyan levél, amiben arra hívja fel az elnök figyelmét, hogy itt bizony lopnak, de csúnyán. Az egyik állami olajcég, a National Petroleum Corporation ugyanis, ami gyakorlatilag beszedi az államnak járó bevételeket az olajcégektől és utána befizeti a büdzsébe, egyszerűen eltüntetett 20 milliárd dollárt.

20. Milliárd. Dollárt.

A korrupció ellen fennhangon harcot hirdető Goodluck Jonathannak nem nagyon tetszett a nyilvánosságra kerülő levél és lemondásra szólította fel Sanusit a kiszivárogtatás miatt. Végül február végén fel is függesztették és új elnököt neveztek ki a helyére. Noha az egész balhé és Sanusi távozása is nyilván negatív, az új, júniustól regnáló jegybankvezért az óvatos optimizmus felhője lengi körül – a Zenith bank éléről érkezett és azt várják, hogy folytatni fogja azt a konzervatív monetáris politikát, ami Sanusit is jellemezte.

És mindeközben mi változott a szabályozásban és mi vár a bankokra idén?

Kezdjük a keserűpirulákkal!

- banki díjak korlátozása – ezt várhatóan új díjakkal előbb-utóbb kompenzálják majd, de rövidtávon csökkenti a nyereséget

- tartalékráta növelés – rövidtávon ez a legnagyobb szívás, hiszen kiszívja a forrás egy részét a rendszerből, így csökken a likviditás és a kamatmarzs

- naira gyengülése – noha a devizahitelek aránya alacsony és főként exportcégek számára elérhetőek (pl. olajvállalatok), amelyeknek jó a gyenge naira, azért a további gyengülés növeli a nemteljesítő hitel kockázatot, de a valódi kockázat, hogy további jegybanki intézkedésekre lesz szükség, amik rontják majd a bankok eredményességét

- AMCON adó növelés – az AMCON a rossz hitelek kezelésére létrehozott eszközkezelő, ami átvette a 2008-2009-ben az egész bankszektor létét fenyegető állomány jó részét, cserébe a bankok a mérlegfőösszegük arányában meghatározott adót fizetnek, ezt emelik most 0.3%-ról 0.5%-ra.

Az előzőekben ecsetelt intézkedéseknek hála az idei év nem lesz egy sétagalopp a bankok számára. Egyes elemzők szinten maradó nyereséget várnak, mások enyhe csökkenést, ez még nyilván attól is függ, mi lesz a nairával és lesz-e további jegybanki intézkedésekre szükség. A fő kockázat itt az, hogy ha tovább gyengül a naira és fogynak a jegybanki tartalékok, akkor egy egyszeri, nagyobb leértékelésre kerülhet sor.

Nemcsak öröm az ürömben

Viszont a jó hír, hogy ezek az intézkedések részben beépültek már az árfolyamokba, másrészt jó ösztönzőket építenek a rendszerbe. Az hogy a közszféra helyett a magánszféra felé terelik a bankokat (a tartalékrátát ugyanis a közszférától érkező betétekre emelték meg drasztikusan), az egy egészségesebb, valódi bankrendszer felé tolja őket. A vállalati hitelezésben már aktívak a bankok, de az igazi nagy durranás az lenne, ha a lakossági hitelezés is megindulna. Ennek persze van néhány prózai akadálya, olyan egyszerűektől kezdve, hogy Nigériában a lakosság jó részének nincs megbízható azonosító okmánya, tehát egy számlanyitási folyamat már gyakorlatilag itt elakad. Jó ideje szó van már arról, hogy végre ez változzon és február végén el is indult a folyamat, végül az állam helyett a bankok fogtak össze, hogy létrejöjjön egy olyan adatbázis, ami biometrikusan azonosítja az ügyfeleket – például ujjlenyomat leolvasó lesz beépítve az ATM-ekbe - és így elhárulhat ez a teljesen abszurd akadály. Most gyakorlatilag a gazdaságban forgó pénz nagy része feketén mozog, ami nyilván mindenféle szempontból káros és a korrupció melegágya. Az ha lakosság egy nagyobb része tud rácsatlakozni egy jól működő bankrendszer köldökzsinórjára, az egy pozitív folyamatot gerjeszt, amiből mind a gazdaság mind a bankok profitálni fognak.

Mennyi az annyi

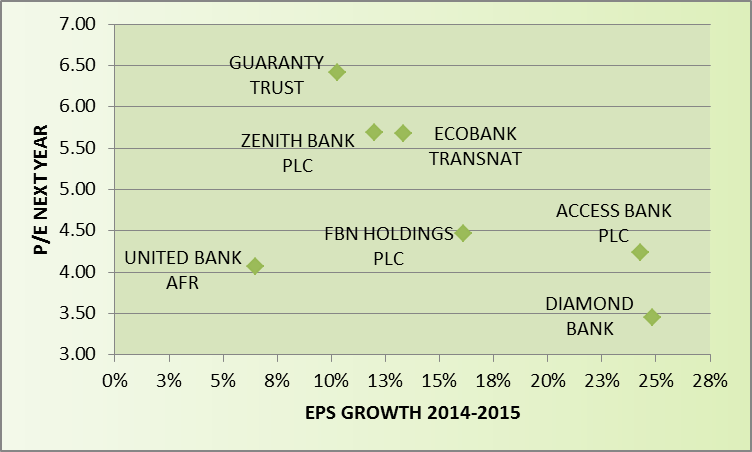

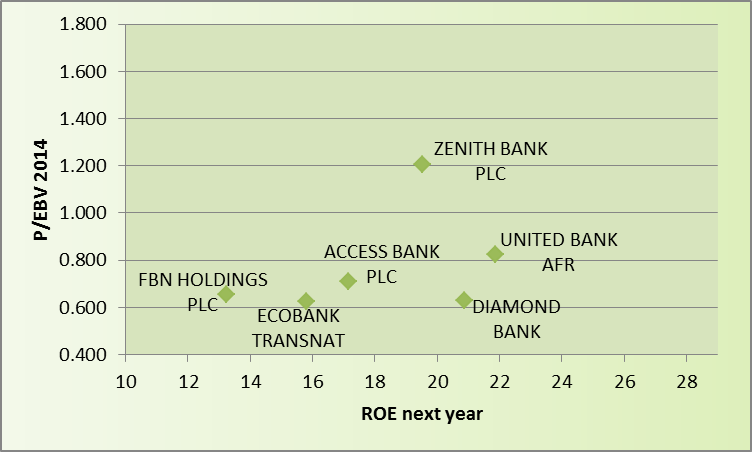

És mennyiért kapjuk meg ezt az opciót, hogy beváltják ezeket a reményeket? Az átlag banki árfolyam/nyereség hányados (P/E) 5-6 között mozog, ha egy szűkebb esztendő után újra növekedésnek indulnak, akkor az korántsem rossz. Az árfolyam és egy részvényre jutó sajáttőke hányadosa (P/BV) 1 alatt van, ehhez átlagosan 18-20% körüli ROE-t (tőkearányos megtérülést) kapunk. Nem rossz, de a kérdés itt az, hogy milyen szinten stabilizálódnak a hozamok – az határozza meg a tőkeköltségünket és az, hogy milyen lesz a növekedés jövőre – a konszenzus most 15% profitnövekedést vár. Emellett a nigériai bankok becsületesen fizetnek osztalékot is, a mostani áraknál ez 8-12%-os osztalékhozamot jelent.

Hogy lássuk mi az upside az árazásban, azért nem kell messzire menni. Elég egy más jellegű de szintén problémás, de mostanában jól teljesítő afrikai országot, Kenyát nézni. Ott a bankrendszer egész jó állapotban van, 25% feletti ROE-kkal és stabil növekedéssel, az ország infrastruktúrális deficitjét pedig irigylésre méltóan kreatív mobilbankolási megoldásokkal egyensúlyozták ki.

És milyen értékeltségen forognak a kenyai bankok? Kb. kétszeres mutatószámokon, 2-2.5 P/BV-vel és 8 körüli P/E-kre értékeli a piac az ottani kilátásokat.

Utolsó kommentek